Assoziiertes Unternehmen:

Ein Unternehmen ist für ein anderes Unternehmen (Investor) ein assoziiertes Unternehmen, wenn der Investor auf das assoziierte Unternehmen einen maßgeblichen jedoch keinen beherrschenden Einfluss ausübt. Der Begriff des assoziierten Unternehmens wird in der Rechnungslegung, insbesondere in der Konzernrechnungslegung verwendet. Die Beteiligungen an und die Geschäftsbeziehungen zu diesen Unternehmen werden im Konzernabschluss des Investors grundsätzlich nach der Equitymethode (IAS 28) bilanziert. Der Terminus „assoziiertes Unternehmen“ wird insbesondere von den International Financial Reporting Standards (IAS 28), den deutschen handelsrechtlichen Vorschriften (§ 311 HGB) und dem österreichischen Unternehmensgesetzbuch (§263 UGB) verwendet.

Für den Fall, dass einem Investor mindestens 20 % und weniger als 50 % der Stimmrechte einem assoziierten Unternehmen zustehen, vermuten alle Rechnungslegungssysteme, dass der Investor einen maßgeblichen Einfluss auf das assoziierte Unternehmen hat.

Als Assoziierungsindizien (Anzeichen personeller sowie sachlicher Verflechtung) gelten:

- Organvertretung im Geschäftsführungs- und/oder Aufsichtsorgan,

- (maßgebliche) Mitwirkung an der Geschäftspolitik, einschließlich Dividendenpolitik des assoziierten Unternehmens,

- Austausch von Führungspersonal zwischen eigenem und assoziiertem Unternehmen,

- wesentliche Geschäftsvorfälle (bzw. wesentlicher Umfang der Geschäftsbeziehung) zwischen dem eigenen und dem assoziierten Unternehmen

- Bereitstellung von bedeutenden technischen Informationen an das assoziierte Unternehmen

Gemeinschaftsunternehmen / joint arrangement:

Gemeinschaftsunternehmen sind eine Form der wirtschaftlichen Zusammenarbeit zwischen zwei oder mehreren voneinander unabhängigen Unternehmen – den sog. Partnerunternehmen – die sich darin niederschlägt, dass ein Unternehmen gemeinsam gegründet oder erworben wird, mit dem Ziel, Aufgaben im gemeinsamen Interesse der Partnerunternehmen auszuführen. Bei der Abgrenzung des Konsolidierungskreises ist darauf abzustellen, dass das Mutterunternehmen direkt oder indirekt über ein einbezogenes Tochterunternehmen ein anderes Unternehmen gemeinsam mit einem oder mehreren nicht in den Konzernabschluss einbezogenen Unternehmen führt.

Die Regelungen zu Geschmeinschaftsunternehmen sind in IFRS 11 zu finden. IFRS 11 Gemeinsame Vereinbarungen beschreibt die Bilanzierung durch Unternehmen, die gemeinsam eine Vereinbarung kontrollieren.

IFRS 11 wurde im Mai 2011 herausgegeben und ist auf Berichtsperioden anzuwenden, die am oder nach dem 1. Januar 2013 (in der EU: 1. Januar 2014) beginnen.

IFRS 11 unterscheidet dabei nach dem Oberbegriff „joint arrangements“, worin zwei Subtypen subsumiert werden:

- Gemeinschaftliche Tätigkeiten („joint operations“): Die Parteien haben – in juristischer oder wirtschaftlicher Hinsicht – Rechte an den Vermögenswerten und Pflichten für die Schulden der gemeinsamen Aktivität. Die Bilanzierung der joint operation in der Bilanz des Investors erfolgt nach IFRS mit den anteiligen Vermögenswerten und Schulden

- Gemeinschaftsunternehmen („joint ventures“): Die Parteien haben nur einen Anspruch auf das Nettovermögen einer rechtlich selbständigen Einheit. Die Bilanzierung erfolgt im Konzernabschluss at-equity (IFRS 11.24) eine Quotenkonsolidierung ist nach IFRS nicht mehr erlaubt. Im Einzelabschluss erfolgt die Bewertung wie bei Beteiligungen an Tochterunternehmen oder assoziierten Unternehmen entweder zu fortgeführten Anschaffungskosten (at cost) oder gem. IFRS 9 mit dem beizulegenden Zeitwert (fair value) oder aber nach der seit 2016 auch für Einzelabschlüsse (separate statements) wieder zulässigen at-equity Methode.

Tochterunternehmen:

Die Begriffe Mutter- und Tochterunternehmen sind bestimmte Rechtsbegriffe, die in den §§ 271 Abs. 2 und § 290 HGB verwendet werden. Danach handelt es sich bei Mutter- und Tochterunternehmen um verbundene Unternehmen, die in den Konzernabschluss des Mutterunternehmens im Rahmen der Vollkonsolidierung einzubeziehen sind (§ 290 Abs. 1 Satz 1 HGB). Diese Vorschrift lehnt sich eng an IAS 27.13 an, wonach Tochterunternehmen, die von einem Mutterunternehmen beherrscht werden (können), in den Konzernabschluss einzubeziehen sind. Voraussetzung ist, dass das Mutterunternehmen unmittelbaren oder auch nur mittelbaren beherrschenden Einfluss beim Tochterunternehmen ausüben kann. Die Muttergesellschaft führt, das Tochterunternehmen wird geführt. Schwestergesellschaften sind Unternehmen, die ein gemeinsames Mutterunternehmen haben (so die Legaldefinition für Kreditinstitute in § 2 Abs. 1 Nr. 7 KWG).

Dabei ist ein Tochterunternehmen dann ein solches, wenn über dieses durch ein Mutterunternehmen Kontrolle bzw. Beherrschung ausgeübt werden kann. Folgende Grundfälle führen regelmäßig zur Beherrschung durch den Investor:

- Der Gesellchafter hält selbst oder über einen für ihn Handelnden (agent) die Mehrheit der Stimmrechte in der Gesellschafterversammlung oder bzgl. des sonst für die Beherrschung der Gesellschaft maßgeblichen Organs.

- Der Gesellschafter hat aufgrund von Vereinbarungen mit anderen Gesellschaftern (Stimmrechtsbindungen) eine entsprechende Mehrheit

- Der Gesellschafter kann aufgrund eines Beherrschungsvertrags die Geschäfte der untergeordneten Gesellschaft bestimmen.

- Der Gesellschafter hat aus Call-Optionen oder anderen Vereinbarungen potenzielle Stimmrechte, die allein oder i.V.m. anderen Rechten eine Beherrschung ermöglichen.

- Der Gesellschafter hat eine nachhaltige Präsenzmehrheit (sog. „de facto control“).

Other comprehensive income:

Ergebnisposten, der sich außerhalb des profit or loss bewegt, also ergebnisneutral ist. Berücksichtigt werden hier

1. Changes in revaluation surplus (IAS 16 und IAS 38)

2. Remeasurements of defined benefit plans (IAS 19)

3. Gains and losses arising from translating the financial statements of a foreign operation (IAS 21)

4. Gains and losses an remeasuring of investements in equity instruments designated and financial instruments measured at fair value through other comprehensive income (IFRS 9); and

5. the effective portion of gains and losses on hedging instruments in a cash flow hedge (IFRS 9)

Soweit die Voraussetzungen dazu erfüllt sind, kann es bei Abgang des betroffenen Vermögenswertes zu einem reclassification adjustment kommen, d.h. dem Umbuchen der bislang im OCI erfassten Beträge in die profit or loss (sog. „Recycling“).

Fair Value:

Geregelt in eigenem Standard (IFRS 13). IFRS 13.9 definiert den beizulegenden Zeitwert als „price that would be received to sell an asset or paid to transfer a liability in an orderly transaction between market participants at the measurement date“ im Sinne eines exit price (am Absatzmarkt orientierter Veräußerungswert) sowie im Sinne eines entry price (ein am Beschaffungsmarkt orientierter Wiederbeschaffungswert) als der im Zugangszeitpunkt aufgewendete Transaktionspreis (vgl. auch Ausführungen unter IFRS 9 zur Zugangsbewertung).

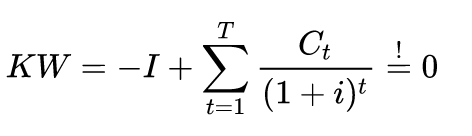

Interner Zinsfuss bzw. Effektivzins (engl.: internal rate of return, deutsch auch interner Zinsfuss oder effektive Verzinsung oder interne Rendite):

Die Effektivzins-Berechnung erfolgt üblicherweise nach der Methode des internen Zinsfußes. In der Finanzmathematik ist dies der Zinsfuß, bei dem der auf den Kalkulationszeitpunkt bezogene Kapitalwert einer Investition gleich Null ist. Dies bedeutet, bezogen auf die jeweilige Investition, dass der Barwert aller Auszahlungen gleich dem Barwert aller Einzahlungen ist (Kapitalwertformel = 0). Der interne Zinssatz wird durch Nullsetzen der Kapitalwertformel (Kapitalwertmethode) errechnet:

Dabei wird die Investition I (Auszahlungsbeträge) der Summe aller abgezinsten Cashflows (Zahlungen) C zu Zeitpunkten t (Einzahlungsbeträge) gegenübergestellt. Das Ergebnis muss 0 sein.

Jörg Wöltje formuliert in seinem IFRS Trainingsbuch (2007) treffend:

Der Effektivzins ist der interne Zinsfuss einer Investition, zu dem der Barwert der erwarteten Einzahlungen abzgl. der Anschaffungskosten (=Auszahlungsbeträge) den Wert 0 annimmt.

Das heißt, ist der ermittelte Kapitalwert

- positiv (> 0), ist die Investition vorteilhaft („lohnt sich“);

- gleich 0, dann erzielt die Investition zumindest die geforderte Mindestrendite („lohnt sich gerade noch“); dies entspricht dem internen Zinsfuss;

- negativ (< 0), ist die Investition nicht vorteilhaft und sollte unterbleiben (das Geld kann an anderer Stelle ertragreicher investiert werden).

Realzins:

Der Realzins bezeichnet in den Wirtschaftswissenschaften den Zinssatz, der die Wertänderung eines Vermögens unter Berücksichtigung der Inflation oder Deflation angibt. Er berücksichtigt also, dass ein Geldvermögen bei steigendem Preisniveau an Wert oder Kaufkraft verliert oder umgekehrt bei sinkendem Preisniveau an Wert gewinnt.

Finanzierungskomponenten:

Implizite Finanzierungskomponente (Zeitversatz Leistung und Gegenleistung):

Ein Anbieter von Unterhaltungselektronik wirbt mit „Null-Prozent-Finanzierung“, d.h. , ein bar für 480 EUR angebotenes Gerät kann staddessen auch in 48 Monatsraten a 10 EUR bezahlt werden.

Explizite Finanzierungskomponente (explizite Zinsregelung) :

Ein Audtohänderl bietet Pkws mit einer „1,2%-Finanzierung“ mit 48 Raten an, d.h., ein Fahrzeug mit einem Listenpreis von 48.000 EUR kann mit (gerundet) 48 Monatsraten á 1.025 EUR erworben werden. Berücksichtigt man allerdings, dass Barzahler im Durchscnitt einen Rabatt von 10% auf den Listenpreis des Fahrzeugs erhalten, also 43.200 EUR bezahlen, entsprechendie 48 Monatsraten von 1.025 EUR einer tatsächlichen Verzinsugn von etwa 6,5%. Nur 43.200 EUR darf der Händler als Verkaufsumsatz erfassen.

Diskontierungsfaktor:

Grafik einfügen!!

Barwertformel:

Grafik einfügen!!

Eigenkapitalinstrument:

Ist gemäß IFRS 9/Appendix A ein Finanzinstrument, das beim Emittenten als Eigenkapital zu klassifizieren ist.

Tainting:

Unter IAS 39 konnten Verkäufe von finanziellen Vermögenswerten der Kategorie „bis zur Endfälligkeit gehalten“ ein sog. Tainting auslösen: Gemeint war damit, dass der Gesamtbestand der Instrumente, welcher dieser Kategorie zuzuordnen war, umklassifiziert werden und die Kategorie „Held to maturity“ konnte für insgesamt drei Jahre nicht in Anspruch genommen werden.

Qualifizierter Vermögenswert:

Vermögenswerte, die gem. IAS 23.5 durch eine längere Periode (substantial period) zwischen Herstellungsbeginn und Nutzbarkeit (falls Anlagevermögen) bzw. Verkaufsfähigkeit (falls Vorratsvermögen) gekennzeichnet sind. Mit Sicherheit bei einer mehr als 12 Monate dauernden Periode gegeben. Beispiele: Vorräte bei langfristiger Fertigung, industrielle Fertigungsanlagen, etc.

Unqualifzierte Vermögenwerte:

Vermögenswerte, die nicht unter die Definition des unqualifzierten Vermögenswertes fallen.

POCI-asset:

purchased or originated credit impaired. Bezeichnung im Zusammenhang mit IFRS 9, meint einen bereits bei Erstansatz eines finanziellen Vermögenswert objektivierten Hinweis auf eine Wertminderung. In dem Fall sind besondere Bilanzierungsregeln beachtlich. Bei Anwendung der Effektivzinsmethode ist dann anstatt der vertraglichen auf die erwarteten Zahlungsströme zurückzugreifen. Diese Zahlungsströme sind bereits um erwartete Verluste gemindert. Alle Verluste (aus der Veränderung des expected credit loss) werden mit dem so berechnten Effektivzins errechnet und erfolgswirksam erfasst. Bei der Berechnungn von Zins- und Tilgungsanteil ist der bereits um die zu erwartenden Verluste geminderte Buchwert des finanziellen Vermögenswerts anzuwenden (Stufe 3 des IFRS 9-Wertminderungsmodells), die Erfassung eines expected credit loss scheidet aus. Die Klassifizierung eines Finanzinstruments im Zugangszeitpunkt als bereits credit impaired stellt aber eine absolute Ausnahme dar (IFRS 9.B5.5.26).

Basis for conclusion:

„The primary objective of a Basis for Conclusions document is to set out how the IASB reached its conclusions.“ Zu deutsch: Die Basis for Conclusions fasst die Überlegungen und Schlussfolgerungen des Boards bei der Entwicklung eines Standards zusammen (Äquivalent etwa zur Gesetzesbegründung im Zivilrecht).

Bilanzierung dem Grunde nach:

Ist ein Aktiv- oder Passivposten bilanzierungsfähig (Bilanzansatz)? Prüfung der Eignung, ob ein Aktiv- bzw. Passivposten in der Bilanz berücksichtigt werden kann.

Bilanzierung der Höhe nach:

Ist ein Bilanzierungsobjekt dem Grunde nach zu bilanzieren, ist die Frage zu klären, in welcher Höhe ein Ansatz in der Bilanz erfolgt.

Kommissionär:

Handelt nach § 383 Abs. HGB zwar im eigenen Namen, aber für Rechnung eines Dritten. Er erbringt damit eine Vermittlungsleistung.

SPE (Special Purpose Entity) bzw. structured entities, zu deutsch „Zweckgesellschaften“:

Gesellschaften mit enger Zwecksetzung, z.B. Leasingobjekt- oder ABS-Gesellschaften. Hier ist es in wesentlichem Umfang möglich, Aktivitäten durch schuld- oder gesellschaftsrechtliche Regelungen im Vorhinein zu bestimmen (auch „Autopilot“ genannt), so dass sich die Entscheidungsspielräume der Exekutiv- und Aufsichtsorgane oder der Gesellschafter häufig auf Administratives (z. B. Besorgen der Buchhaltung, Feststellung des Jahresabschlusses usw.) beschränken. Den Stimmrechten kommt bei diesen non-voting interest entities keine überragende Bedeutung zu. Entscheidungsgewalt wird vielmehr über die Festlegung von Struktur und Zweck der Einheit (purpose and design) und spezielle Beziehungen (etwa als Finanzier, einziger Kunde usw.) ausgeübt. Dabei besteht die begründete Vermutung, dass bei hoher Teilhabe eines Investors an den Risiken und Chancen dieser auch die Entscheidungsgewalt über Gründungsverträge oder in sonstiger Weise zu seinen Gunsten geregelt hat.

Asset-backed-securities Gesellschaften (eine Ausprägungsform der SPE´s/SE´s/Zweckgesellschaften):

Eine Zweckgesellschaft kauft einem Unternehmen Forderungen ab. Die Zweckgesellschaft finanziert sich ihrerseits durch die Ausgabe von WP (meist an institutionelle Investoren) oder Kreditaufnahme. Die Zahlungsverpflichtungen aus den Wertpapieren werden aus dem Zahlungsstrom der Forderungen bedient.

Contract liability bzw. vertragliche Schuld/Vertragsschuld (IFRS 15):

Contract asset bzw. vertraglicher Vermögenswert/Vertragsvermögenswert (IFRS 15):

Quorum:

Begrifflichkeit im gesellschaftsrechtlichen Kontext (Stimmrechtsverhältnisse in Geschäftsführungsgremien). Bezeichnet eine notwendige Stimmenanzahl, die erreicht sein muss, damit eine Abstimmung/Entscheidung Gültigkeit hat (also z.B. kann ein Mehrheitsgesellschafter mit 51% der Kapitalanteile und Stimmrechte dennoch das Quorum für wesentliche Entscheidungen verwehrt bleiben, da hierzu eine 3/4-Mehrheit nötig wäre).

Verschiedene Darlehensarten

- Fälligkeitsdarlehen:

Man zahlt während der Laufzeit nur die Zinsen und muss am Ende der Laufzeit den gesamten Betrag tilgen. - Tilgungsdarlehen (Ratendarlehen):

Man zahlt jährlich eine Rate, die aus einem konstanten Tilgungsanteil und einem jährlich sinkenden Zinsanteil besteht. Am Ende der Laufzeit ist das Darlehen getilgt. - Annuitätendarlehen:

Man zahlt jährlich eine konstante Rate, die aus einem Zins- und einem Tilgungsanteil besteht (siehe Leasing). Da sich die Zinsen auf die Restverbindlichkeit beziehen und diese jährlich sinkt, steigt der Tilgungsanteil immer weiter und am Ende der Laufzeit ist das Darlehen komplett getilgt.

Opportunitätskosten:

Opportunitätskosten sind entgangene Erlöse, die dadurch entstehen, dass vorhandene Möglichkeiten nicht wahrgenommen werden. Umgangssprachlich kann man auch von Kosten der Reue oder Kosten entgangener Gewinne sprechen. Opportunitätskosten sind somit keine Kosten im Sinne der Kosten- und Leistungsrechnung, sondern ein ökonomisches Konzept zur Quantifizierung des Nutzens entgangener Alternativen.

Grundpfandrecht:

Das Bürgerliche Gesetzbuch kennt drei Arten von Grundpfandrechten:

- Die Hypothek,

- die Grundschuld, und

- die Rentenschuld

Grundpfandrechte zeichnen sich dadurch aus, dass der Gläubiger die Zahlung einer bestimmten Geldsumme „aus dem Grundstück“ verlangen kann. Das einfache Pfandrecht (z.B. das Pfandrecht des Vermieters am Hausrat des Mieters) wird dadurch aufgewertet, dass es an einer Immobilie bestellt wird und „Grund und Boden“ als Sicherheit dienen.

Deshalb heißt es Grundpfandrecht. Grundpfandrechte sind die klassischen Sicherungsinstrumente für langfristig angelegte Darlehen.

Grundpfandrecht im Detail:

Der Eigentümer des belasteten Grundstücks und Schuldner der gesicherten Forderung brauchen nicht ein und dieselbe Person zu sein. Das Hypothekenrecht spricht deshalb teils vom „Eigentümer“, teils vom „Schuldner“. Beispiel: Der Vater (Eigentümer) bestellt auf seinem Grundstück zugunsten des Sohnes (Schuldner) eine Grundschuld, die ein Darlehen des Sohnes bei der Bank absichert, das dieser für seine Lebensgestaltung benötigt.

Die praktische Bedeutung der Grundpfandrechte zeigt sich dann, wenn der Schuldner die gesicherte Forderung nicht vereinbarungsgemäß bedient. Kann er den Kapitaldienst für ein Baudarlehen nicht mehr aufbringen, kann der Darlehensgeber das als Sicherheit bestellte Grundpfandrecht verwerten. Verwerten bedeutet, dass der Darlehensgeber als Gläubiger die Immobilie zwangsweise versteigern lässt. Aus dem Versteigerungserlös wird die Forderung des Gläubigers bedient.

Liegenschaft:

Liegenschaft bezeichnet ein oder mehrere Grundstücke oder Gebäude, die meist eine funktionale Einheit bilden, in gewisser Weise zusammenhängen und von ihrer Umgebung abgegrenzt sind, unabhängig von ihrer Flächenausdehnung und der Überschreitung von Grenzen. In Deutschland wird der Begriff insbesondere im amtlichen Sprachgebrauch verwendet.

Statische Bilanztheorie: Interessiert sich nur nachrangig für die Erfolgsrechnung. Im Fokus steht die Ermittlung des bilanziellen Reinvermögens.

Dynamische Bilanztheorie: Zielt ausschließlich auf die Ermittlung des betriebswirtschaftlichen Erfolgs ab. Auch hier steht der Gesamtwert des Unternehmens (net assets) im Mittelpunkt (und nicht einzelne Vermögenswerte). Durch das Imparitätsprinzip geprägt.

Organische Bilanztheorie: Durchgängig konsistent Vornahme der Bewertung aller Vermögenswerte und Schulden zu Zeitwerten (unter Rückgriff auf Wiederbeschaffungswerte). Insgesamt hierdurch eine Bilanzierung zu Tageswerten (konsequente Zeitwertbewertung). –> entspricht dem IFRS Zeitwert-Bewertungsansatz.